Czy MŚP są dyskryminowane?

Mikro, małe i średnie przedsiębiorstwa (MŚP) nazwane przez Petera Druckera „solą gospodarki rynkowej” mają ogromny udział w dynamice wzrostu i rozwoju ekonomii państwa. W Unii Europejskiej zapewniają 75 milionów miejsc pracy, a każdego roku tworzą około 4 milionów nowych. W Polsce MŚP stanowią około 99% firm, zatrudniając przy tym 2/3 wszystkich pracowników i wytwarzając ponad 60% PKB.

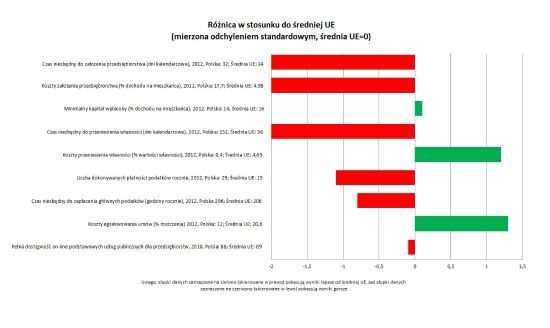

Pomimo że MŚP są filarem polskiej gospodarki, przedsiębiorcy nieustannie muszą radzić sobie się z licznymi problemami i ograniczeniami. Potwierdzają to ośrodki badające ich sytuację. Badania European Small Business Alliance dowodzą, że polskie mikro, małe i średnie przedsiębiorstwa na tle europejskich, w zakresie administracji, wypadają słabo. Świadczy to o realnej potrzebie dalszego uproszczenia rejestracji i obniżenia kosztów założenia przedsiębiorstwa, a co najważniejsze zmniejszenia rocznej liczby dokonywanych płatności podatkowych oraz czasu niezbędnego do zapłacenia głównych podatków.

Źródło: http://ec.europa.eu/enterprise/policies/sme/facts-figures-analysis/performance-review/files/countries-sheets/2012/poland_pl.pdf

Jednak problemy firm z zakresu administracji nie stanowią jedynych trudności. W początkowym okresie działalności „śmiertelność” MŚP wynosi ponad 30%. Powodem tej sytuacji są przede wszystkim ich problemy finansowe i ograniczony kapitał. Aż 76% MŚP działających w Unii Europejskiej zgłasza potrzebę zewnętrznego źródła finansowania ich działalności (dane ESBA Position on Improving access to finance for SMEs). Polska pod tym względem nie odstaje od średniej w UE. Mimo to, wiele firm w naszym kraju napotyka na niesprzyjające okoliczności ze strony instytucji finansowych – można wręcz powiedzieć o „dyskryminacji kredytowej” MŚP przez banki. Według raportu NPB połowa złożonych wniosków o kredyt zostało odrzuconych.

– Problemy finansowe mikro i małych przedsiębiorstw nie tylko związane są z odrzuceniem ich wniosków o kredyt. Właściciele firm, którzy przychodzą do mnie, często narzekają na skomplikowane procedury oraz wysokie wymagania odnośnie zabezpieczeń pożyczek. W takim przypadku, jedyną szansą na realizację ich ambitnych pomysłów na rozwój jest albo pożyczenie pieniędzy od rodziny lub przyjaciół albo nowe rozwiązanie – pożyczki społecznościowe – mówi Mariusz Skiba, Prezes Zarządu CapitalClub, portalu oferującego pożyczki dla sektora MŚP.

Innym sposobem jest wsparcie firm ze środków Unijnych poprzez dotacje, fundusze i programy UE. Kolejną możliwość stanowią mikrokredyty (np. JEREMIE). W tym przypadku pomoc nie jest udzielana bezpośrednio przedsiębiorstwom. Gwarancje, pożyczki i kapitał są zapewniane pośrednikom finansowym. Mogą oni wówczas udzielać wsparcia małym firmom, bądź umożliwiać im gromadzenie i pomnażanie kapitału.

Formy pozyskiwania funduszy na rozwój firm, takie jak pożyczki społecznościowe czy wsparcie z UE dają szansę tym, którzy nie mogą liczyć na pomoc z tradycyjnych instytucji finansowych. Jednak nie rozwiązują one wszystkich problemów przedsiębiorców. Nadal muszą oni borykać się z innymi barierami np.: zatorami płatniczymi, niejasnym prawem podatkowym, wysokimi kosztami pracy i zatrudnienia, a także utrudnieniami administracyjnymi i biurokratycznymi.

Faktem jest, że mikro, małe i średnie przedsiębiorstwa są najważniejszym elementem gospodarki. Dają możliwość racjonalnego wykorzystania lokalnego i regionalnego potencjału zasobów kapitałowych, surowcowych i ludzkich.

Obietnice uproszczenia systemu podatkowego, likwidacji luk prawnych i wsparcia finansowego już nie wystarczą. Spowolnienie gospodarcze jest ewidentnym sygnałem, że trzeba wprowadzić w życie obietnice rządu. Inwestycja w sektor MŚP, który wytwarza ponad 60% PKB i daję pracę blisko 70% wszystkich zatrudnionych jest dobrym wyborem.

Źródła:

http://www.esba-europe.org/pdf/SubSubSection-160.pdf

http://ec.europa.eu/enterprise/policies/sme/facts-figures-analysis/performance-review/files/countries-sheets/2012/poland_pl.pdf

Ewa Wąsacz

specjalista ds. media relations

Exacto Sp. z o.o.